債務整理とは?手続きの流れ・メリット・デメリットをご紹介します。

借金返済を抱えていると精神的に大きな負担となるものです。

「借金をどうにかしたいけど、どうしていいか分からない」という方も多いと思います。

つらい借金には【債務整理】という選択肢があります。

債務整理を行う事で借金が減ったり、月々の支払いが減額できたり、催促の電話や連絡が来なくなるというメリットがあります。

このページでは【債務整理】について詳しく説明します。

債務整理とは?

債務整理とは借金を軽減する救済措置で、「任意整理」「個人再生」「自己破産」という3つの方法があります。

後ほど3つの債務整理について詳しく説明しますが、簡単にどういうものかというと

・任意整理とは?

弁護士が依頼者の代理人となって裁判所を通さず債権者と交渉して、借金の減額を交渉してその交渉内容に沿って支払いを続けていく方法です。

・個人再生とは?

裁判所を通じて借金を減額して残額を分割して支払う方法です。自己破産との違いは「自宅を失わない」ことですが制限もあります。

・自己破産とは?

裁判所に破産申立を行い借金をなくす手続きです。

月々の支払い能力が全くない場合は自己破産、支払い能力がある場合には任意整理・個人再生どちらかになります。

債務整理のメリット・デメリット

債務整理には3つの方法があります。

債務整理のメリット・デメリットを紹介します。

| メリット・借金を軽減できる・払いすぎたお金を取り戻せる場合がある・誰にも気づかれずに行える可能性が高い・金融業者などの債権者からの催促が止まる デメリット・クレジットカードが使えなくなる・債権者が和解に応じてくれない場合もある・信用機関にブラックリストとして登録される場合がある |

債務整理を行う事で月々の返済が減額したり、支払いが遅れた場合の催促の連絡も来なくなるので大きなメリットです。

信用情報機関にブラックリストとして登録されてしまうため新規の借入がしばらくできなくなってしまいます。

任意整理とは?

「任意整理」とは債務者が債権者と裁判所などの公の機関を通さずに交渉し、生活を破綻させないような返済条件に変更してもらう手続きです。

通常は弁護士や司法書士に交渉を依頼します。

自分で「任意整理」をすることも可能ですが、不利な条件での返済を要求されてしまうなどのデメリットがありますので自分で行う場合は少ないです。

借金の金額を減らすのであれば「個人再生」や「自己破産」の方が裁判所を通して行うので大幅な減額・借金の免除をすることができます。

しかし「個人再生」や「自己破産」は生活への影響も多くなるので慎重に考える必要があります。

任意整理の流れ

返済計画の交渉後、完済まで和解金の支払いを続けていきます。

完済までの平均期間は、3~5年です。

必要書類

身分証明書

運転免許証・保険証・パスポート等

印鑑

契約する場合に必要

収入証明書

給料明細・源泉徴収票など

借入時の契約書や借入の明細

借金をしている会社が分かる書類

クレジットカード・キャッシュカード

返却するため

任意整理のメリット・デメリット

債務整理のメリット・デメリットを紹介します。

| メリット・利息がカットされる・借金が減ったりお金が戻ってくる場合がある・催促の連絡がなくなる・毎月の返済額を減らせる・裁判所を通さないので手続きが簡単 デメリット・借り入れができなくなる・返済の為に安定した収入が必要 |

全ての債務整理の手続きの中でもっともよく利用されるのが任意整理です。

任意整理を行うと分割交渉に基づいて返済していくので、無理のない範囲で返済することができます。

自己破産や個人再生のようにハードルが高くなく、裁判所も関与しないため必要になる書類も少ないです。

個人再生とは?

「個人再生」とは裁判所を通して借金を大幅に減額する債務整理の手続きです。

原則として借金を5分の1に減額してもらい3〜5年で分割して支払います。

個人再生には「住宅ローン特則」という制度があります。

住宅ローン以外の借金については毎月の返済額が下がります。住宅ローンは減額せずにずっと支払いを続けるので自宅を手放さずに借金を減額することができるのが個人再生です。

ただし、借金が減額されるのは住宅ローン以外の借り入れなので、住宅ローンの残高や毎月の住宅ローン返済額は今までどおりです。

「個人再生」を行う場合、継続して月々の支払いが可能かどうかが条件になります。

「任意整理」との違いは裁判所を通す事。「自己破産」との大きな違いは持ち家などの財産を手放すことなく借金を減らすことができる事です。

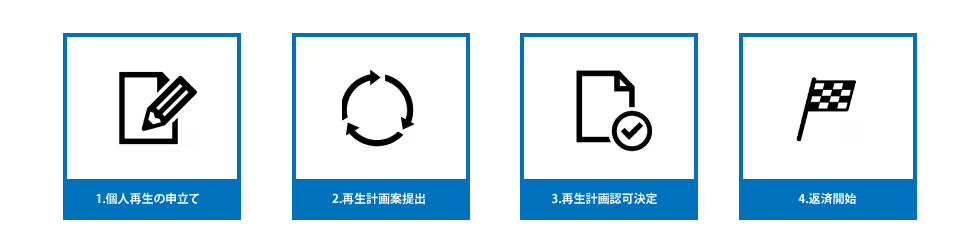

個人再生の流れ

個人再生の再生計画案を裁判所に提出し個人再生の再生計画の許可を取得します。

完済までの期間は原則として3年ですが、特別な事情がある場合には5年の分割払いでの返済が認められることがあります。

必要書類

債権者一覧表

消費者金融の借り入れ・住宅ローン・車のローンなどが分かる書類

印鑑

契約する場合に必要

住民票の写し

財産目録

保有している資産(自宅・車など)

収入証明書

給料明細・源泉徴収票など

個人再生のメリット・デメリット

個人再生のメリット・デメリットを紹介します。

| メリット・借金の元本が大幅に減額できる・自宅や車などの財産を残すことができる・職業や資格の制限がない・裁判所を通すので強制力がある・ギャンブルなど理由は問われない デメリット・手続きが複雑・時間がかかる・信用機関にブラックリストとして登録される |

個人再生の手続きは、書類の作成や債権額の確認など手続きが複雑です。

しかしメリットとしては自宅や車などの財産を残すことができます。

条件が厳しい分、任意整理と比べると借金が多ければ減額する金額も大きくなります。

個人再生には条件がありますので、自分が対象者なのか確認したい場合には早めに弁護士に相談しましょう。

自己破産とは?

「自己破産」とは裁判所を通して借金を0にする手続きです。

借金を返済することが著しく困難であることを裁判所に認めてもらえば借金は無くなりますが、保有している財産は手放さなければいけません。

自宅や車など高価な財産を持っている場合、財産を売却して債権者に支払いすることになります。

自己破産について、選挙権がなくなる・戸籍や住民票に載ってしまう・一生ローンが組めなくなる、などの不安を抱えている人がいるかもしれません。

自己破産は借金解決の最終手段です。自己破産を検討中の方は慎重に判断することをおすすめします。

自己破産の流れ

裁判所に自己破産の申立てを行い免責決定すると借金が0になります。

破産審尋とは裁判所が行う10分程度の面接です。この時に大切なことは裁判官の質問に正確な情報を伝えることです。

弁護士が代理人になっている場合は通常1~2分程度で終了することが多いです。

必要書類

債権者一覧表

消費者金融の借り入れ・住宅ローン・車のローンなどが分かる書類

印鑑

契約する場合に必要

住民票の写し

財産目録

保有している資産(自宅・車など)

収入証明書

給料明細・源泉徴収票など

自己破産のメリット・デメリット

自己破産のメリット・デメリットを紹介します。

| メリット・借金がなくなる・無職や安定した収入がなくても可能・催促の電話や連絡がなくなる・手元に残せる財産がある デメリット・手続きが複雑・財産がなくなる・職業に制限がある・信用機関にブラックリストとして登録される期間が長い・官報に記載される |

自己破産の最大のメリットは借金が全額免責されることです。

メリットもありますが反対にデメリットもあります。

それは自己破産をした場合、ブラックリストに載る期間が他の債務整理に比べて長いです。

また、自己破産をするときは職業に制限があります。

| 自己破産を行う時に制限を受ける職業 ・士業(弁護士・司法書士・行政書士・不動産鑑定士・公認会計士・税理士など) ・公務員 ・団体企業の役員 ・警備員 ・後見人 ・生命保険募集人 ・質屋営業など |

自己破産の手続き中は上記の職業に就くことはできません。

自己破産の手続きが完了すれば制限はありませんが、士業などの職業は登録を削除されますので気をつけなくてはいけません。

自己破産のよくある疑問

Q.選挙権が無くなりますか? A.自己破産をしても選挙権は無くなりません Q.戸籍や住民票に記載されるますか? A.記載されることはありません。 Q.会社を辞めなくてはいけなくなりますか? A.解雇する理由としては認められていません。 Q.一生ローンが組めなくなりますか? A.5〜10年経つとローンを組むことができるようになります。 Q.旅行ができなくなりますか? A.長期の海外旅行は制限される場合があります。 Q.携帯電話が持てなくなりますか? A.自己破産をしても生活に必要最低限のものは処分の対象外なので持てます。 Q.結婚できなくなりますか? A.関係ないので結婚できます。 Q.年金が受け取れなくなりますか? A.自己破産をしても年金は受け取ることができます。 |

以上のような質問や不安に思われることもあるかと思いますが、まずは自分の状況をきちんと客観的にしっかりと把握できる弁護士の先生に相談するのが一番です。

債務整理を行うことによってブラックリストに載ってしまうというデメリットもありますが、日々の生活は大きく変化します。

弁護士に依頼すれば受任通知を債権者に送ることによって催促の電話や取り立てがストップし、自分の収入に無理のない範囲で借金を返済したり利息を抑えてもらったり、借金を0にしてもらったりできるのです。

借金に関する悩みは家族や身の回りの知人には相談しにくいものです。

弁護士は守秘義務もありますので、まずは一度相談してみるのはどうでしょうか?

lineで簡単受付はこちらから